-

コラム

2020/06/28

<リバースオークション戦略> 非戦略購買にフォーカス

Tweet非戦略購買の中にこそ「コスト削減」の可能性が

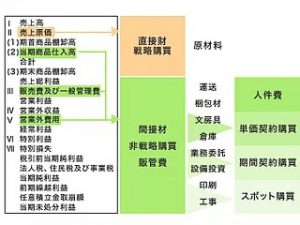

直接材と間接材 戦略購買と非戦略購買

会社が購買・調達するモノやサービスはいろいろありますが、自社が商品を製造するために必要な原料、材料、部品、商品(流通小売業の場合)などは「直接材」と呼び、業務に必要なパソコン、コピー機などの事務機器、備品類、文房具、各種レンタル品、サプライ用品などは「間接材」と呼んでいます。

直接材・間接材という用語はもともと主に製造業で使われていたもので、生産に直接関係する原材料、資材、部品などを直接材、それ以外の工具、装置、補修用品、部材、燃料などを間接材(副資材)として分類したのが始まりです。

分けることによって、より管理しやすくし、購買・製造業務の効率化、コスト削減に役立っているといわれています。

もちろん直接材・間接材といっても、会社によって何を直接材とし、何を間接材とするかは異なりますが、一般的には、直接材は売上原価(製品製造原価、仕入原価)に、間接材は販売費・一般管理費に計上されています。

別の表現をすれば、直接財は購買・調達そのものが会社の戦略となっている「戦略購買」であり、間接材は売上高に直接影響を及ぼさない「非戦略購買」であるといえます。

ただ、会社の経理のルールや取り決め上、売上原価(直接材)に算入しているものの中にも「非戦略購買」にあたる部分はあります。

たとえば製造業では、ダンボールやプチプチと呼ばれる梱包の際に使用する緩衝材などの副資材や、作業着や安全靴、ヘルメットなどが原価に入っていますが、これは非戦略購買に当たるものです。

コスト削減の可能性=埋蔵金

会社が購買・調達するモノやサービスを、このように直接材・戦略購買と、間接材・非戦略購買とに分けた場合、これまでの経験から申し上げると、間接材・非戦略購買の中にこそコスト削減の可能性が多く含まれていると断言できます。

谷口健太郎 著 「リバースオークション戦略」東洋経済新報社 を要約

谷口健太郎 著書

「リバースオークション戦略」東洋経済新報社

「間接材購買戦略 〜会社のコストを利益に変える〜」東洋経済新報社この記事が「参考になった!」と思ったら、facebookまたはTwitterでぜひ

“シェア”をお願いします。

購買を、次のステージへ。

会社概要

事業・サービス紹介

ニュース

採用情報

お問い合わせ

-

売り手企業様ログイン

-

買い手企業様ログイン

間接経費のコスト削減‟お役立ち”コラム集

関連ページ

事業・サービス紹介

DeeCorpのメソッド

間接経費のコスト削減支援で20年間、ディーコープがご支援して参りました大手企業を中心とした3,177社以上の買い手企業様の”間接経費(間接材・サービス)のコスト削減”を支援してくることで得られた購買ノウハウや、考え方を体系化した“メソッド8種類”をご紹介します。

>>続きを読む事業・サービス紹介

間接経費のコスト適正化支援

ディーコープが間接経費のコスト削減の専業企業として培った情報やノウハウを活用し、間接経費(間接材・サービス)の購買におけるコスト削減と最適化ができる様にサポートしていきます。 ディーコープ独自のアウトソーシングという仕組と立ち位置で、適正な市場価格を導きだします。

>>続きを読む事業・サービス紹介

見積取得支援システム”見積@Dee”

相見積取得支援サービス”見積@Dee”を用いることで、ディーコープが蓄積した間接経費(間接材・サービス)に関するノウハウとコンサルタントによるサポートを得れます。またディーコープが長年の活動で取得したサプライヤリストを活用いただけます。

>>続きを読む